Деревья, кустарники, цветы на территории учреждения: учет и налогообложение

| giedre vaitekune / Shutterstock.com |

Случается, что ревизор не может найти в учреждении никаких нарушений. И вот проверяющий выходит на улицу и. видит «три тополя» и несколько кустарников. Сразу же следует вопрос: «А учтены ли у вас многолетние насаждения?». И если ответ отрицательный, ревизор с чувством выполненного долга пишет замечание в акт проверки.

Чтобы такой вопрос проверяющего не застал вас врасплох, «пройдитесь» по списку объектов, которые находятся на территории вашего учреждения. Числятся ли они в учетных регистрах? Правильно ли они учтены?

Самое главное правило – не все деревья и кустарники надо учитывать как многолетние насаждения на счете счет 101 08 «Прочие основные средства». Зачисляйте насаждения в состав основных средств только в том случае, если ваше учреждение несло затраты на их создание или же эти затраты были переданы вам какой-нибудь организацией (п. 43 Инструкции № 157н).

Если деревья растут на территории уже много лет и никаких вложений в их посадку не было, учитывайте растения за балансом. Чтобы не спорить с ревизорами, предусмотрите для этого в учетной политике специальный забалансовый счет. А в документах пишите о таких растениях как о «лесе, исторически произрастающем на закрепленном за учреждением земельном участке» – это выражение из письма Минфина России от 27 октября 2015 г. № 02-05-10/61628.

Учитывайте многолетние насаждения по площадям – инвентарный номер присваивайте совокупности насаждений на определенной площади (п. 43 Инструкции № 157н). Инвентарный номер на каждой березе – это, конечно, перебор. Хотя в некоторых учреждениях бывает и такое.

Стоимость посадочного материала однолетних растений, травы и цветов списывайте на расходы по благоустройству территории. Но не забывайте учитывать в составе основных средств отдельные объекты благоустройства, например, оборудованную в качестве малой архитектурной формы клумбу.

Все подробности об учете объектов благоустройства вы можете найти в Энциклопедии решений «Госсектор: учет, отчетность, финконтроль» интернет-версии си стемы ГАРАНТ. Получите полный доступ на 3 дня бесплатно!

Налог на имущество надо платить по тем насаждениям, которые учтены в составе основных средств. Впрочем, для движимых вещей, принятых на учет с 1 января 2013 года, в этом году предусмотрены льготы (п. 25 ст. 381 Налогового кодекса). Многолетние насаждения относятся к движимым вещам (ст. 130 Гражданского кодекса, письмо Минфина России от 11 января 2017 г. № 03-05-05-01/314). Так что, если нет региональных льгот, в 2017 году налог на имущество надо платить только по принятым на учет до 1 января 2013 года многолетним насаждениям.

Обратите внимание! В следующем году в составе основных средств будет предусмотрена специальная группа «Многолетние насаждения» (п. 7 Федерального стандарта «Основные средства»). А значит, ревизоры еще внимательнее будут проверять, насколько корректно учтены такие активы в учреждении.

Источник статьи: http://www.garant.ru/news/1150841/

Учет саженцев бюджетном учреждении

В Письме Минфина России от 23.09.2013 № 02-06-10/39403 говорится, что к многолетним насаждениям относятся все виды искусственных многолетних насаждений:

- плодово-ягодные насаждения всех видов (деревья и кустарники),

- озеленительные и декоративные насаждения каждого парка, сада, сквера, улицы, бульвара, двора, территории предприятия и т.п. в целом независимо от количества, возраста и породы насаждений;

- зеленые насаждения вдоль улицы, дороги (в границах закрепленного участка), включая индивидуальные ограждения каждого насаждения;

- насаждения каждого участка (района) полезащитных полос.

Бухгалтерские счета, на которых в тех или иных ситуациях могут быть учтены многолетние насаждения, приведём в таблице:

Счет бухгалтерского учёта

Вид многолетних насаждений

Основание

0 105 36 «Прочие материальные запасы»

— саженцы и семена многолетних насаждений;

— многолетние насаждения, выращиваемые в качестве посадочного материала;

пункты 99, 118 Инструкции № 157н

0 106 31 «Вложения в основные средства — иное движимое имущество учреждения»

— многолетние насаждения, до достижения эксплуатационного возраста;

0 101 38 «Прочие основные средства — иное движимое имущество учреждения»

— многолетние насаждения, после достижения эксплуатационного возраста

Заметим, что из капитальных вложений многолетние насаждения переводятся в состав основных средств один раз в год (пункт 43 Инструкции № 157н).

Теперь поясним, что эксплуатационный возраст многолетних насаждений – это момент, когда растения пора «вводить в эксплуатацию». К примеру, Минфин России высказывал мнение, что плодовые деревья нужно принимать в эксплуатацию, когда они вступили в период плодоношения (Письмо Минфина России от 17.08.2006 № 07-05-06/212). Кроме плодовых деревьев на территориях учреждений высаживаются декоративно-цветущие кустарники, хвойные деревья, многолетние цветы и пр. А единых правил, как определить эксплуатационный возраст многолетних насаждений, нет. Поэтому учреждению необходимо самостоятельно их разработать И лучше всего закрепить в учетной политике.

Учреждение приобрело саженцы сирени и учло их на балансе в составе материальных запасов. Перед «майскими праздниками», на субботнике, саженцы сирени были высажены на территории учреждения. А в бухучете сформировались капитальные вложения в многолетние насаждения – в сумме стоимости саженцев сирени. Правилами, принятыми в учреждении, определено, что декоративно-цветущие кустарники вступают в свой эксплуатационный возраст в год их первого цветения. Сирень зацвела на 4-ый год после посадки. В этом же году капитальные вложения в многолетние насаждения в виде саженцев сирени были переведены в сосав основных средств. Перевод таких вложений, согласно учетной политике, производится один раз в год – осенью.

На территории учреждения вдоль забора высажены саженцы спиреи Вангутта. Задача этих насаждений сформировать плотную защитную полосу от неблагоприятных факторов – пыль, грязь, выхлопные газы от близко расположенной проезжей части. А так же закрыть территорию от глаз прохожих. Учетной политикой установлено, что эксплуатационный возраст растений, образующих защитных полосы, составляет не менее 5 лет при условии смыкания их крон. Такой подход для определения эксплуатационного возраста был позаимствован учреждением в Методических рекомендациях по бухгалтерскому учету основных средств сельскохозяйственных организаций (Приказ Минсельхоза от 19.06.2002 № 559).

Эксперт по бюджетному учету Фирсанова Н.Е.

Источник статьи: http://www.umcrazvitie.ru/news/gde_uchest_mnogoletnie_nasazhdenija/2017-02-01-29

Учет саженцев бюджетном учреждении

Дата публикации 09.07.2020

Бюджетное учреждение культуры приобретает саженцы многолетних растений (ель «Хупси», яблоня «Роялти», гортензия) для озеленения своей территории. По какому коду КОСГУ оплатить приобретение саженцев? Высадка саженцев будет произведена своими силами. Как в дальнейшем учитывать саженцы?

Посадочный материал учитывается в составе прочих материальных запасов на счете 105 06 (п. 118 инструкции, утв. приказом Минфина России от 01.12.2010 № 157н, далее — Инструкция № 157н).

Многолетние насаждения могут быть приняты к учету в качестве объектов основных средств (п. 43 Инструкции № 157н, п. 7 федерального стандарта «Основные средства», утв. приказом Минфина России от 31.12.2016 № 257н, далее — СГС «Основные средства»). Соответственно, саженцы будут формировать первоначальную стоимость основных средств на счете 106 01 «Вложения в основные средства».

При определении кода КОСГУ бюджетные учреждения руководствуются порядком, утв. приказом Минфина России от 29.11.2017 № 209н (далее — Порядок № 209н). Материальные запасы относятся на соответствующие подстатьи статьи 340 «Увеличение стоимости материальных запасов» КОСГУ по целевому (функциональному) назначению материала (п. 11.4 Порядка № 209н).

Расходы по оплате договоров на приобретение всех видов материалов для целей капитальных вложений отражаются по подстатье 347 «Увеличение стоимости материальных запасов для целей капитальных вложений» КОСГУ (п. 11.4.7 Порядка № 209н). Следовательно, расходы на приобретение саженцев учитываются по подстатье 347 КОСГУ.

Саженцы следует перевести из материальных запасов в основные средства при достижении эксплуатационного возраста. Понятие «эксплуатационный возраст» нормативными документами не определено. Вместе с тем, эксплуатационным возрастом принято считать:

- для плодовых многолетних насаждений — наступление периода плодоношения;

- для иных многолетних насаждений — наступление эксплуатационного возраста, определенного учреждением самостоятельно в учетной политике.

Под влиянием различных климатических факторов и форс-мажорных обстоятельств саженцы могут не прижиться (погибнуть), не достигнув эксплуатационного возраста или периода плодоношения. Поэтому до принятия в эксплуатацию в составе основных средств саженцы учитывают в составе капитальных вложений в основные средства (письмо Минфина России от 17.08.2006 № 07-05-06/212).

На этапе капитальных вложений формируется первоначальная стоимость объекта нефинансовых активов, впоследствии принимаемого в состав основных средств. При этом объект, переводимый из состава вложений в состав основных средств, должен быть приведен в состояние, пригодное к использованию (п. 15 СГС «Основные средства»).

Таким образом, в учете бюджетного учреждения рассматриваемая ситуация отражается следующими бухгалтерскими записями:

Дебет КРБ Х 105 Х6 347 Кредит КРБ Х 302 34 73Х — приобретены саженцы многолетних растений (п. 34 инструкции, утв. приказом Минфина России от 16.12.2010 № 174н, далее — Инструкция № 174н);

Дебет КРБ Х 302 34 83Х Кредит КИФ Х 201 11 610, увеличение забалансового счета 18 (КОСГУ 347) — оплачены поставщику саженцы (п. 129 Инструкции № 174н);

Дебет КРБ Х 106 Х1 310 Кредит КРБ Х 105 Х6 447 — отражены вложения в основные средства при высадке саженцев на территорию (п. 37 Инструкции № 174н);

Дебет КРБ Х 101 Х7 310 Кредит КРБ Х 106 Х1 310 — переведены саженцы в состав основных средств при достижении эксплуатационного возраста (п. 9 Инструкции № 174н);

Дебет КРБ Х 109 ХХ 271 (Х 401 20 271) Кредит КРБ Х 104 Х7 411 — начислена амортизация на многолетние насаждения (п. 26 Инструкции № 174н).

Объектом учета многолетних насаждений (инвентарным объектом) является совокупность многолетних насаждений на определенной площади, а не отдельные растения. В инвентарной карточке (ф. 0504031) в разд. 5 «Краткая индивидуальная характеристика объекта» приводятся количество деревьев (кустов), номер участка (полосы), площадь в квадратных метрах.

Не пропускайте последние новости — подпишитесь

на бесплатную рассылку сайта:

- десятки экспертов ежедневно мониторят изменения законодательства и судебную практику;

- рассылка бесплатная, независимо от наличия договора 1С:ИТС;

- ваш e-mail не передается третьим лицам;

Источник статьи: http://its.1c.ru/db/content/budquest/src/09_07_2020_%D1%81%D0%B0%D0%B6%D0%B5%D0%BD%D1%86%D1%8B%20%D0%BC%D0%BD%D0%BE%D0%B3%D0%BE%D0%BB%D0%B5%D1%82%D0%BD%D0%B8%D1%85%20%D1%80%D0%B0%D1%81%D1%82%D0%B5%D0%BD%D0%B8%D0%B9.htm

Учет саженцев и ОС стоимостью до 3000 руб. в учреждении

Материалы газеты «Прогрессивный бухгалтер», бюджетный выпуск.

На вопросы отвечает бухгалтер-консультант Линии консультаций компании «ГЭНДАЛЬФ» Анна Брускова.

– В учреждении закупили саженцы плодовых деревьев. Саженцы были приняты к учету как материальные запасы. Стоит ли при высаживании саженцев принимать их к учету как основные средства и как это сделать?

– Данная ситуация относится к учету многолетних насаждений. В Письме Минфина РФ от 23.09.2013 № 02-06-10/39403 сказано, что к многолетним насаждениям относятся все виды искусственных многолетних насаждений. При покупке саженцы учитываются на 105 счете в составе материальных запасов. По факту высадки саженцы необходимо отразить в составе капитальных вложений в основные средства. Что же касается плодовых деревьев, для того чтобы принять саженцы как ОС, они должны достигнуть эксплуатационного возраста.

Эксплуатационный возраст многолетних насаждений – это момент, когда растения пора «вводить в эксплуатацию». Согласно Письму Минфина РФ от 17.08.2006 № 07-05-06/212, плодовые деревья нужно принимать в эксплуатацию, когда они вступили в период плодоношения.

На примере рассмотрим перевод саженцев плодовых деревьев, достигших эксплуатационного возраста из капитальных вложений в основные средства в программе «1С:Бухгалтерия государственного учреждения 8», ред. 1.0.

При помощи документа «Списание материалов» («Материальные запасы» – «Выбытие» – «Списание материалов»). В документе выбираем вид операции «Списание МЗ на себестоимость Дт106 — Кт105». Заполняем вкладку «Общая» счет Дт выбираем 106, в строке «Основные средства» создаем объект основных средств с видом НФА «Капитальные вложения», выбираем вид затрат. Далее заполняем вкладку «Материалы», добавляем саженцы, которые нужно списать.

После того как саженцы достигли эксплуатационного возраста, необходимо принять их к учету как «Основные средства». Для этого воспользуемся документом «Принятие к учету ОС и НМА» («ОС, НМА, НПА» – «Поступление» – «Принятие к учету ОС и НМА») с видом операции «Принятие изготовленных ОС Дт101 –Кт106», заполняем реквизиты шапки. Создаем объект ОС саженцы с видом НФА «Основные средства», нажимаем кнопку «Рассчитать первоначальные сведения». После проведения документа саженцы учитываются в составе основных средств.

– Как отразить основное средство стоимостью до 3000 руб. на забалансовом счете 21 в программе «1С:Бухгалтерия государственного учреждения 8», ред. 1.0 ?

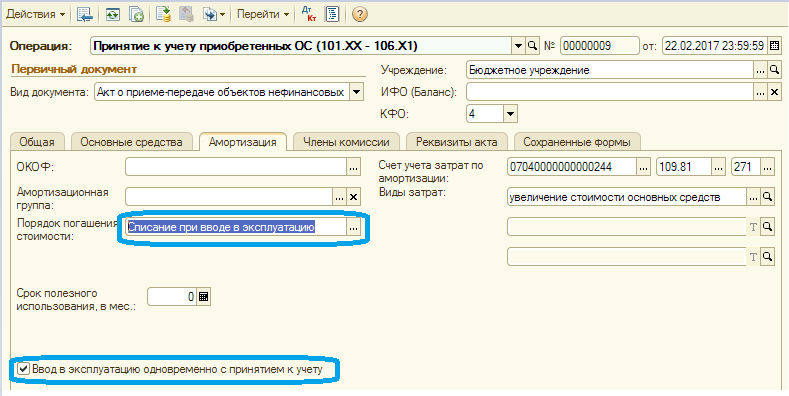

– Для учета в составе ОС до 3000 руб., отраженных на 106 счете, на забалансовом счете необходимо отразить в программе ввод (выдачу) их в эксплуатацию. Если ввод в эксплуатацию совпадает с принятием к учету ОС, то в документе «Принятие к учету» на закладке «Амортизация» следует указать порядок погашения стоимости «Списание при вводе в эксплуатацию» и поставить соответствующий флаг. В результате проведения документа основное средство будет учтено на 21 счете одновременно со списанием со счета 101.00.

Если же при принятии к учету ввод в эксплуатацию не произошел, то его можно осуществить документом «Внутреннее перемещение» с видом операции «Ввод в эксплуатацию». Результат проведения документа на рисунке 1.

Рис.1. Заполнение документа «Принятие к учету»

Рис.2. Корреспонденция документа «Внутреннее перемещение»

Источник статьи: http://www.audit-it.ru/articles/account/assets/a8/943752.html