- Деревья, кустарники, цветы на территории учреждения: учет и налогообложение

- Как списать саженцы деревьев

- Форма 405-АПК. Акт на списание многолетних насаждений

- Общие сведения

- О форме 405-АПК

- Заполняем акт на списание многолетних насаждений

- Как отразить в учете деревья, кустарники и цветы, посаженные на прилегающей территории

- Можно ли признать затраты в налоговом учете

- Вычет «входного» НДС

- Особенности учета многолетних насаждений

- Как отразить растения в бухучете

Деревья, кустарники, цветы на территории учреждения: учет и налогообложение

| giedre vaitekune / Shutterstock.com |

Случается, что ревизор не может найти в учреждении никаких нарушений. И вот проверяющий выходит на улицу и. видит «три тополя» и несколько кустарников. Сразу же следует вопрос: «А учтены ли у вас многолетние насаждения?». И если ответ отрицательный, ревизор с чувством выполненного долга пишет замечание в акт проверки.

Чтобы такой вопрос проверяющего не застал вас врасплох, «пройдитесь» по списку объектов, которые находятся на территории вашего учреждения. Числятся ли они в учетных регистрах? Правильно ли они учтены?

Самое главное правило – не все деревья и кустарники надо учитывать как многолетние насаждения на счете счет 101 08 «Прочие основные средства». Зачисляйте насаждения в состав основных средств только в том случае, если ваше учреждение несло затраты на их создание или же эти затраты были переданы вам какой-нибудь организацией (п. 43 Инструкции № 157н).

Если деревья растут на территории уже много лет и никаких вложений в их посадку не было, учитывайте растения за балансом. Чтобы не спорить с ревизорами, предусмотрите для этого в учетной политике специальный забалансовый счет. А в документах пишите о таких растениях как о «лесе, исторически произрастающем на закрепленном за учреждением земельном участке» – это выражение из письма Минфина России от 27 октября 2015 г. № 02-05-10/61628.

Учитывайте многолетние насаждения по площадям – инвентарный номер присваивайте совокупности насаждений на определенной площади (п. 43 Инструкции № 157н). Инвентарный номер на каждой березе – это, конечно, перебор. Хотя в некоторых учреждениях бывает и такое.

Стоимость посадочного материала однолетних растений, травы и цветов списывайте на расходы по благоустройству территории. Но не забывайте учитывать в составе основных средств отдельные объекты благоустройства, например, оборудованную в качестве малой архитектурной формы клумбу.

Все подробности об учете объектов благоустройства вы можете найти в Энциклопедии решений «Госсектор: учет, отчетность, финконтроль» интернет-версии си стемы ГАРАНТ. Получите полный доступ на 3 дня бесплатно!

Налог на имущество надо платить по тем насаждениям, которые учтены в составе основных средств. Впрочем, для движимых вещей, принятых на учет с 1 января 2013 года, в этом году предусмотрены льготы (п. 25 ст. 381 Налогового кодекса). Многолетние насаждения относятся к движимым вещам (ст. 130 Гражданского кодекса, письмо Минфина России от 11 января 2017 г. № 03-05-05-01/314). Так что, если нет региональных льгот, в 2017 году налог на имущество надо платить только по принятым на учет до 1 января 2013 года многолетним насаждениям.

Обратите внимание! В следующем году в составе основных средств будет предусмотрена специальная группа «Многолетние насаждения» (п. 7 Федерального стандарта «Основные средства»). А значит, ревизоры еще внимательнее будут проверять, насколько корректно учтены такие активы в учреждении.

Источник статьи: http://www.garant.ru/news/1150841/

Как списать саженцы деревьев

Дата публикации 09.07.2020

Бюджетное учреждение культуры приобретает саженцы многолетних растений (ель «Хупси», яблоня «Роялти», гортензия) для озеленения своей территории. По какому коду КОСГУ оплатить приобретение саженцев? Высадка саженцев будет произведена своими силами. Как в дальнейшем учитывать саженцы?

Посадочный материал учитывается в составе прочих материальных запасов на счете 105 06 (п. 118 инструкции, утв. приказом Минфина России от 01.12.2010 № 157н, далее — Инструкция № 157н).

Многолетние насаждения могут быть приняты к учету в качестве объектов основных средств (п. 43 Инструкции № 157н, п. 7 федерального стандарта «Основные средства», утв. приказом Минфина России от 31.12.2016 № 257н, далее — СГС «Основные средства»). Соответственно, саженцы будут формировать первоначальную стоимость основных средств на счете 106 01 «Вложения в основные средства».

При определении кода КОСГУ бюджетные учреждения руководствуются порядком, утв. приказом Минфина России от 29.11.2017 № 209н (далее — Порядок № 209н). Материальные запасы относятся на соответствующие подстатьи статьи 340 «Увеличение стоимости материальных запасов» КОСГУ по целевому (функциональному) назначению материала (п. 11.4 Порядка № 209н).

Расходы по оплате договоров на приобретение всех видов материалов для целей капитальных вложений отражаются по подстатье 347 «Увеличение стоимости материальных запасов для целей капитальных вложений» КОСГУ (п. 11.4.7 Порядка № 209н). Следовательно, расходы на приобретение саженцев учитываются по подстатье 347 КОСГУ.

Саженцы следует перевести из материальных запасов в основные средства при достижении эксплуатационного возраста. Понятие «эксплуатационный возраст» нормативными документами не определено. Вместе с тем, эксплуатационным возрастом принято считать:

- для плодовых многолетних насаждений — наступление периода плодоношения;

- для иных многолетних насаждений — наступление эксплуатационного возраста, определенного учреждением самостоятельно в учетной политике.

Под влиянием различных климатических факторов и форс-мажорных обстоятельств саженцы могут не прижиться (погибнуть), не достигнув эксплуатационного возраста или периода плодоношения. Поэтому до принятия в эксплуатацию в составе основных средств саженцы учитывают в составе капитальных вложений в основные средства (письмо Минфина России от 17.08.2006 № 07-05-06/212).

На этапе капитальных вложений формируется первоначальная стоимость объекта нефинансовых активов, впоследствии принимаемого в состав основных средств. При этом объект, переводимый из состава вложений в состав основных средств, должен быть приведен в состояние, пригодное к использованию (п. 15 СГС «Основные средства»).

Таким образом, в учете бюджетного учреждения рассматриваемая ситуация отражается следующими бухгалтерскими записями:

Дебет КРБ Х 105 Х6 347 Кредит КРБ Х 302 34 73Х — приобретены саженцы многолетних растений (п. 34 инструкции, утв. приказом Минфина России от 16.12.2010 № 174н, далее — Инструкция № 174н);

Дебет КРБ Х 302 34 83Х Кредит КИФ Х 201 11 610, увеличение забалансового счета 18 (КОСГУ 347) — оплачены поставщику саженцы (п. 129 Инструкции № 174н);

Дебет КРБ Х 106 Х1 310 Кредит КРБ Х 105 Х6 447 — отражены вложения в основные средства при высадке саженцев на территорию (п. 37 Инструкции № 174н);

Дебет КРБ Х 101 Х7 310 Кредит КРБ Х 106 Х1 310 — переведены саженцы в состав основных средств при достижении эксплуатационного возраста (п. 9 Инструкции № 174н);

Дебет КРБ Х 109 ХХ 271 (Х 401 20 271) Кредит КРБ Х 104 Х7 411 — начислена амортизация на многолетние насаждения (п. 26 Инструкции № 174н).

Объектом учета многолетних насаждений (инвентарным объектом) является совокупность многолетних насаждений на определенной площади, а не отдельные растения. В инвентарной карточке (ф. 0504031) в разд. 5 «Краткая индивидуальная характеристика объекта» приводятся количество деревьев (кустов), номер участка (полосы), площадь в квадратных метрах.

Не пропускайте последние новости — подпишитесь

на бесплатную рассылку сайта:

- десятки экспертов ежедневно мониторят изменения законодательства и судебную практику;

- рассылка бесплатная, независимо от наличия договора 1С:ИТС;

- ваш e-mail не передается третьим лицам;

Источник статьи: http://its.1c.ru/db/content/budquest/src/09_07_2020_%D1%81%D0%B0%D0%B6%D0%B5%D0%BD%D1%86%D1%8B%20%D0%BC%D0%BD%D0%BE%D0%B3%D0%BE%D0%BB%D0%B5%D1%82%D0%BD%D0%B8%D1%85%20%D1%80%D0%B0%D1%81%D1%82%D0%B5%D0%BD%D0%B8%D0%B9.htm

Форма 405-АПК. Акт на списание многолетних насаждений

В организациях, которые занимаются сельским хозяйством, используется акт на списание многолетних насаждений. Как видно из названия, его оформляют при процедуре списания многолетников. Осмотром объектов и заполнением бланка занимается специальная комиссия. Рассмотрим особенности заполнения формы.

Общие сведения

Насаждения списывают, когда они теряют свое производственное значение. Это происходит обычно после истечения периода биологического плодоношения. Также списание осуществляется, если насаждения нецелесообразно использовать: имели место стихийные бедствия или зафиксирована сильная изреженность (больше 70%).

Составление акта ложится на плечи специальной комиссии. Ее формирует руководитель компании своим приказом. В состав обязательно должны входить бригадир или агролесомелиоратор, бухгалтер, юрист или другие работники, выполняющие аналогичные функции.

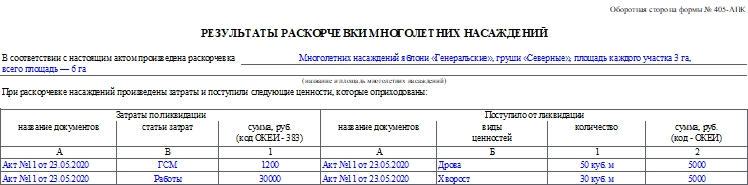

В документе указывают информацию о насаждениях, времени посадки, стоимости и т.д. На обороте отмечают результаты раскорчевки.

Подписать документ должны все члены комиссии. Затем его утверждает глава фирмы, а потом акт направляют в бухгалтерию, где свою часть записей делает бухгалтер.

Важно! Списывать с баланса многолетники нужно только после полной их раскорчевки.

О форме 405-АПК

Форма 405-АПК для акта на списание многолетних насаждений была утверждена приказом Минсельхоза от 16 мая 2003 года №750 и согласована письмом Госкомстата от 10.04.2003 №КЛ-01-21/1381. Она была обязательной к применению, но в 2013 году в связи с выходом ФЗ №402 от 6 декабря 2011 года («О бухгалтерском учете») все унифицированные формы стали лишь рекомендованными к применению.

С этого времени компании получили право использовать в работе бланки, сформированные самостоятельно под свои нужды. Чтобы быть действительными, первичные учетные документы должны иметь ряд обязательных реквизитов (они перечислены в п. 2 ст. 9 ФЗ №402), поэтому формы, разработанные организациями самостоятельно, должны их включать в полном составе.

К сведению! Любое свое решение о применении тех или иных форм нужно будет прописать в учетной политике организации.

Заполняем акт на списание многолетних насаждений

Сначала заполняют шапку документа. Нужно указать такие сведения:

- Номер акта.

- Номер формы по ОКУД.

- Дату составления документа.

- Название компании и ее код по ОКПО.

- Номер отделения и/или бригады.

Рядом расположен гриф «Утверждаю» для руководителя организации. Он должен заполнить все необходимые графы, после того как акт будет заполнен полностью и проверен.

Далее указывают состав специальной комиссии (должности и ФИО), каким документом она была назначена, какие многолетние растения были осмотрены.

После этого нужно внести информацию о насаждениях в таблицу. Что нужно указать:

- Порядковый номер записи. Для каждого участка нужно заполнять отдельную строку.

- Инвентарный номер.

- Породу и сорта многолетника.

- Площадь участка.

- Год посадки.

- Год перевода насаждений в эксплуатацию.

- Сколько кустарников или деревьев числится на участке по данным последней инвентаризации.

- Каково наличие пригодных кустов или деревьев на 1 га площади.

- Процент изреженности насаждений.

- Дебет и кредит.

- Первоначальную стоимость объекта.

- Сумму износа.

Далее комиссия пишет свое заключение о состоянии насаждений, и каждый член расписывается в подтверждение указанных данных. Затем расписывается главный бухгалтер сельхозорганизации.

На оборотной стороне отражают результаты раскорчевки. Нужно указать, какие затраты были произведены при раскорчевке насаждений, а также какие ценности были при этом получены и оприходованы.

Нужно указать в таблице следующую информацию:

- название документов, подтверждающих затраты по ликвидации;

- статьи затрат;

- сумму;

- название бумаг, подтверждающих поступление ценностей от ликвидации;

- виды ценностей;

- количество и стоимостное выражение.

После этого бухгалтер записывает результаты ликвидации и ставит свою подпись.

Источник статьи: http://assistentus.ru/forma/405-apk-akt-na-spisanie-mnogoletnih-nasazhdenij/

Как отразить в учете деревья, кустарники и цветы, посаженные на прилегающей территории

Весной и летом многие организации и предприниматели проводят работы по озеленению территории возле магазинов, офисов и других зданий производственного назначения. Чтобы правильно отразить такие затраты в учете и начислить налоги, бухгалтеру нужно ответить на ряд важный вопросов. Можно ли списать стоимость посадки в налоговом учете? Допустимо ли вычесть «входной» НДС? В каком случае насаждения необходимо включить в состав основных средств и что делать, если несколько растений погибнут до окончания срока полезного использования? Обо всем этом рассказано в настоящей статье.

Можно ли признать затраты в налоговом учете

Огромное количество компаний и предпринимателей тратят собственные деньги на озеленение территории вокруг офисов, складов и других служебных зданий. Вправе ли они списать стоимость растений и посадочных работ на расходы в налоговом учете? Этот вопрос был и остается одним из самых спорных.

Чиновники неизменно занимают «запрещающую» позицию. Минфин России регулярно выпускает письма, в которых заявляет, что затраты на благоустройство прилегающей территории никак не связаны с деятельностью, направленной на получение доходов. Как следствие, признать такие суммы в текущих издержках невозможно. Если же насаждения относятся к основным средствам, то амортизировать их нельзя на основании подпункта 4 пункта 2 статьи 256 НК РФ. Очередной раз подобные разъяснения были даны в недавнем письме от 01.04.16 № 03-03-06/1/18575 (см. «Минфин: расходы на благоустройство территории не уменьшают налогооблагаемую прибыль»).

Однако суды нередко высказывают противоположную точку зрения. Примером служит постановление ФАС Северо-Кавказского округа от 17.01.11 № А32-53267/2009. В нем подчеркивается, что работы по озеленению направлены на получение прибыли, и их можно включить в текущие затраты.

Что касается подпункта 4 пункта 2 статьи 256 НК РФ, то он допускает толкование, отличное от трактовки чиновников. Напомним: согласно данной норме не подлежат амортизации «объекты внешнего благоустройства (объекты лесного хозяйства, объекты дорожного хозяйства, сооружение которых осуществлялось с привлечением источников бюджетного или иного аналогичного целевого финансирования, специализированные сооружения судоходной обстановки) и другие аналогичные объекты». Отсюда многие специалисты делают вывод, что запрет на амортизацию относится лишь к объектам, профинансированным за счет бюджетных средств. Если же налогоплательщик оплатил посадки из «своего кармана», то амортизацию можно начислить. Именно такую позицию поддержали судьи (постановление ФАС Московского округа от 05.12.12 № А40-47856/10-107-250).

Добавим, что шансы на победу возрастают у тех организаций и ИП, кто произвел посадки не добровольно, а по настоянию надзорных органов (например, местной администрации, комитета по благоустройству, Госстройндзора и проч.). Наличие документа, содержащего соответствующие предписания, служит огромным подспорьем в спорах с налоговиками.

Но если подобное предписание отсутствует, налогоплательщику, на наш взгляд, необходимо взвесить все «за» и «против», прежде чем решиться на списание расходов. Дело в том, что претензии со стороны инспекторов практически неизбежны. И если речь идет о незначительной сумме, то отказ от затрат хоть и приведет к увеличению суммы налога, но позволит сэкономить время и силы на судебное разбирательство.

Вычет «входного» НДС

Специалисты Минфина возражают и против вычета «входного» НДС при озеленении территории. Они полагают, что у организаций и предпринимателей нет права на вычет, поскольку растения не используются в операциях, облагаемых налогом на добавленную стоимость. Это означает, что требования пункта 2 статьи 171 НК РФ не выполнены, и вычет невозможен. Такие выводы содержатся, в частности, в письме Минфина от 18.10.11 № 03-07-11/278. Но если озеленение было проведено по предписанию контролирующих инстанций, то НДС можно вычесть. Так, одна столичная компания смогла доказать свою правоту в суде, предъявив в качестве аргумента заключение Москомархитектуры. В нем говорилось, что условием для принятия здания в эксплуатацию является озеленение прилегающей к нему территории. Судьи подтвердили: при подобных обстоятельствах вычет «входного» налога обоснован (постановление ФАС Московского округа от 26.01.09 № КА-А40/13294-08).

Особенности учета многолетних насаждений

При учете растений, срок жизни которых превышает один год, важно определить, относятся ли они к основным средствам. Нередко бухгалтеры приходят к выводу, что многолетние деревья, кустарники и цветы не являются объектами ОС. Причина в том, что хотя срок полезного использования составляет более 12 месяцев, но стоимость каждого из растений, как правило, не превышает 100 000 рублей. Значит, не выполняются условия, приведенные в пункте 1 статьи 257 НК РФ. На этом основании суммы, израсходованные на посадку, списывают в текущие расходы в бухгалтерском, а иногда и в налоговом учете.

Сразу скажем, что такой подход является ошибочным. На самом деле растения нужно оценивать не по отдельности, а вкупе как единый объект. Это прямо следует из пункта 5 ПБУ 6/01 «Учет основных средств». Там сказано, что к основным средствам относятся в числе прочего многолетние насаждения. При этом в соответствии с классификацией основных средств, утвержденной постановлением Правительства РФ от 01.01.02 № 1, имущество в виде насаждений многолетних декоративных озеленительных отнесено к десятой амортизационной группе.

Таким образом, если стоимость многолетних насаждений более 100 000 рублей, то их как единый инвентарный объект необходимо включать в состав ОС и в базу по налогу ну имущество. Если же организация решила списывать стоимость посадок в налоговом учете, то делать это надо через амортизацию. Такого же мнения придерживаются и судьи (постановление АС Московского округа от 24.02.15 № А40-59510/13).

Как отразить растения в бухучете

Рассада и саженцы однолетних растений отражаются в бухучете на счете 10 «Материалы». По завершении посадочных работ стоимость насаждений списывается в дебет счета 91 «Прочие доходы и расходы».

Многолетние растения стоимостью более 100 000 рублей отражаются так же, как и любые другие основные средства. Сначала первоначальная стоимость формируется на счете 08 «Вложения во внеоборотные активы». Затем, после окончания посадочных работ, объект отражается по счету 01 «Основные средства». Сумму «входного» НДС и ежемесячную амортизацию следует списать в дебет счета 91.

Компания приобрела саженцы деревьев на сумму 236 000 руб. (в т.ч. НДС 18% — 36 000 руб.). Плюс к этому организация привлекла подрядчика для проведения посадочных работ. Стоимость его услуг составила 118 000 руб. (в т.ч. НДС 18% — 18 000 руб.).

В мае 2016 года работы закончены, а объект введен в эксплуатацию. Установлено, что срок полезного использования равен 32 годам (10-я амортизационная группа).

В мае бухгалтер сделал проводки:

ДЕБЕТ 08 КРЕДИТ 60 – 200 000 руб. (236 000 — 36 000) — отражено капвложение в многолетние насаждения на стоимость саженцев;

ДЕБЕТ 19 КРЕДИТ 60 – 36 000 руб. — отражен «входной» НДС;

ДЕБЕТ 08 КРЕДИТ 60 – 100 000 руб. (118 000 — 18 000) — отражено капвложение в многолетние насаждения на стоимость посадочных работ;

ДЕБЕТ 19 КРЕДИТ 60 – 18 000 руб. — отражен «входной» НДС;

ДЕБЕТ 91 КРЕДИТ 19 – 54 000 руб. (36 000 + 18 000) — «входной» НДС списан на прочие расходы;

ДЕБЕТ 01 КРЕДИТ 08 – 300 000 руб. (200 000 + 100 000) — многолетние насаждения введены в эксплуатацию.

Бухгалтер определил, что годовая норма амортизации составляет 3,125% (100%: 32 года).

Соответственно, годовая сумма амортизационных отчислений равна 9 375 руб. (300 000 руб. х 3,125%), а ежемесячная — 781,25 руб. (9 375 руб.: 12 мес.).

В июне бухгалтер сделал проводку:

ДЕБЕТ 91 КРЕДИТ 02 – 781,25 руб. — начислена амортизация.

Случается, что одно или несколько растений погибают до истечения срока полезного использования объекта. В такой ситуации обычно проводят инвентаризацию, по итогам которой составляют акт, где фиксируют факт порчи деревьев, кустов или цветов. Затем оформляют частичную ликвидацию и изменяют первоначальную стоимость ОС в соответствии с пунктом 14 ПБУ 6/01.

Источник статьи: http://www.buhonline.ru/pub/beginner/2016/5/11128